Мировой рынок решений для «Индустрии 4.0» растет на 17% в год. Темпы роста российского неизвестны, его исследования пока носят качественный характер. Однако почти половина отечественных предприятий хотят внедрять умное производство, полностью автоматизировать бизнес-процессы и использовать технологии энергосбережения уже в 2020 г.

Однако воплощению планов по модернизации препятствует устаревшее оборудование, не способное работать «по-новому» и нехватка средств.

Мировой рынок

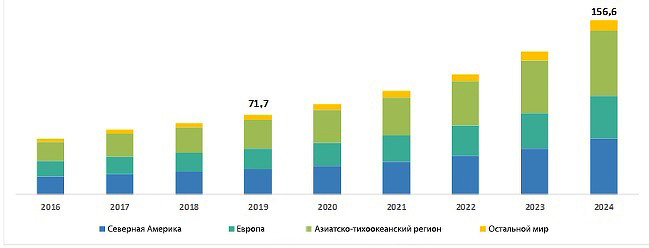

По прогнозам аналитиков MarketsandMarkets, мировой рынок решений для «Индустрии 4.0» в 2019 г. составил $71,7 млрд. В ближайшие годы он будет расти в среднем на 16,9% в год и к 2024 г. достигнет $156,6 млрд.

В списке востребованных промышленными предприятиями решений интернет вещей, искусственный интеллект, промышленная метрология и робототехника, дополненная и виртуальная реальность, блокчейн, 3D-печать, цифровые двойники и сети 5G.

Аналитики отметили, что сейчас развитие рынка «Индустрии 4.0» происходит в основном за счет расширения использования промышленного интернета вещей. На второе место в ближайшие годы выйдет промышленная робототехника, поскольку стоимость роботов снижается, процесс их программирования упрощается, в том числе и таких сложных функций, как машинное зрение. Кроме того, предприятиям не хватает квалифицированных рабочих и то также один из важнейших стимулов увеличивать роботизацию производства.

Динамика рынка «Индустрии 4.0 по регионам, $млрд

Источник: MarketsandMarkets, 2019

В отличие от многих других сфер применения ИТ, в деле внедрения «Индустрии 4.0» лидировать будут страны Азиатско-тихоокеанского региона, в котором главную роль сыграют Китай и Япония. Именно внедрение на заводах этих стран (а также на южнокорейских) станет основным драйвером роста «Индустрии 4.0» в период до 2024 г., полагают в MarketsandMarkets. Ключевые факторы роста — низкая стоимость производства в этих странах, позволяющая производителям создавать производственные мощности, финансовая поддержка со стороны правительств, в том числе — процессов исследований и разработок.

Схожие цифры дают и другие аналитики, например, Fortune Business Insight оценивает среднегодовой рост в 2018-2026 г. в 16,3%, с $78 млрд до $260,71 в 2026-м. Особое место (наряду с интернетом вещей и роботизацией), аналитики FBI уделяют 3D-печати, которая может полностью реконфигурировать производственные цепочки, создать условиях для появления распределенных производств, создающих продукты, «подогнанные» под нужды заказчиков.

Среди важнейших проблем «Индустрии 4.0» в FBI называют обеспечение безопасности умных производств. Важность этой проблемы, как полагают аналитики, еще не оценена в должной мере.

Российский рынок

Цифры об объеме российского рынка решений для «Индустрии 4.0» пока не предоставляет ни одна аналитическая компания. Его исследования носят преимущественно качественный характер. Так, в августе 2019 г. Deloitte совместно с «Центром стратегических разработок» в рамках исследовательского проекта «Текущее состояние и перспективы развития производственного сектора в России — 2019» провели опрос представителей промышленных компаний самых разных отраслей.

Как выяснили аналитики, основными внутренними барьерами для развития компаний являются физическая (ее отметили 33% респондентов) и моральная изношенность (31%) оборудования, а также использование устаревших технологий (29%).

Участники исследования уверены в необходимости технического перевооружения (51%) и внедрения технологий (50%) для повышения конкурентоспособности своей продукции. Тем не менее, собственный НИОКР в 2018 г. проводили только 31% компаний, и 37% планируют заняться им в 2019–2020 гг. Затраты на НИОКР составляли 4,7% от объема выручки в 2018 г. и могут вырасти до 6,1% в 2019–2020 годах.

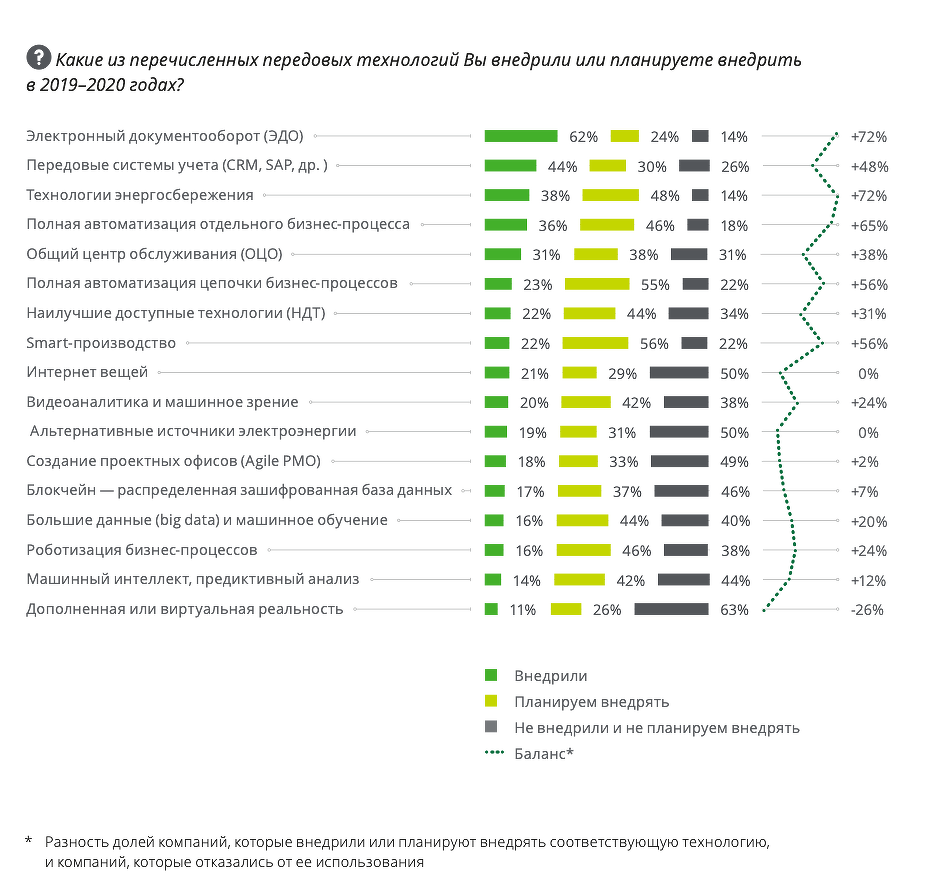

Внедрение передовых технологии в производственных компаниях

Источник: Deloitte и ЦСР, 2020

Наиболее популярными направлениями инновационной деятельности на производственных предприятиях в 2019–2020 гг. являются приобретение передового оборудования и машин (58%); обучение персонала передовым технологиям и инновациям (54%) и приобретение технологий (42%).

Почти половина компаний (43–46%) планирует внедрить большие данные, роботизацию бизнес-процессов и искусственный интеллект, хотя на текущий момент они встречаются в производственном секторе достаточно редко — только у 14–16% компаний. Также промышленные предприятия планируют внедрять умное производство (56%), полностью автоматизировать бизнес-процессы (55%) и использовать технологии энергосбережения (48%).

Сдерживающие факторы инновации

Источник: Deloitte и ЦСР, 2020

Наибольшее сдерживающее влияние на внедрение передовых технологий и цифровизацию на предприятиях производственного сектора, по мнению респондентов, оказывает несовместимость передовых технологий с имеющимся оборудованием (56%) и недостаток финансирования (54%). Значимыми факторами, которые выбрали почти треть респондентов, оказались также проблемы с персоналом, такие как недостаток квалифицированных кадров (33%) и недостаток мотивации у руководителей высшего звена (29%).

Об опыте цифровой трансформации «Евраз», ММК, «ФосАгро» читайте в полном тексте материала Натальи Рудычевой

Источник - CNews

![[US]LGM-35A Sentinel](https://dfnc.ru/wp-content/uploads/2026/08/Nazemnye-raketnye-kompleksy-255x180-1.jpg)